一、 【科学背景】 多组分反应在快速构建复杂化学构件方面具有显著优势,但由于酶的活性位点通常不适应同时处理多种底物,尤其是涉及自由基中间体时,酶法实现多组分反应仍然较为罕见。尽管化学催化自由基分类为多种反应提供了一种可行策略,但由于自由基的立体化学控制存在固有困难,实现对映选择性的过程极具挑战。为了克服这些限制,采用了一种创新的方法:通过定向进化技术重新利用硫胺依赖性酶,并结合光氧化催化,成功实现了光生物催化对映体选择性三组分自由基交叉偶联。这一方法利用了三种易得的起始材料醛、α-溴羰基和烯来合成对映体富集的酮产物。 本研究方法在立体选择性方面表现出色,在33个实例中,有25个实例的对映体过量率达到了97%及以上。来自南京大学黄小强特聘研究员和厦门大学王斌举教授为共同通讯作者,南京大学副研究员刘福露和厦门大学化学化工学院博士生冯键强为共同第一作者,相关研究成果以“Synergistic photobiocatalysis for enantioselective triple radical sorting”为题目发表在期刊Nature上。通过深入的机理研究,揭示了双光子/酶系统如何精确控制参与转化的三种不同自由基,从而开启了新的酶反应性。 二、【科学贡献】 图1 光生物催化在驯服三重自由基分类中的演变。© 2024 Nature 图2 三组分光生物催化技术的发展。© 2024 Nature 图3 调查研究范围。© 2024 Nature 图4 机理研究。© 2024 Nature 三、【 创新点】 1.研究机理很好地解释了对映体选择性和新反应性的来源。实现化学/对映体选择性酶促三自由基分选的关键在于多功能 ThDP 辅助因子、可调式活性位点、温和且生物兼容的光诱导的 SET 途径,以及多种自由基的相匹配。 2. 化学仿 ThDP 依赖性生物催化可为探索新的自然转化提供广阔的舞台,这些转化既具有研究上的意义,又具有合成上的价值。此外,蛋白质支架的可编程性和可演化性也为开发人工酶提供了巨大的潜力。 四、【 科学启迪】 本机理研究深入阐释了对映体选择性和新反应性产生的基础。在实现化学和对映体选择性的酶促三自由基分选中,几个关键要素发挥了重要作用:多功能的硫胺素二磷酸盐(ThDP)辅助因子、可调节的活性位点、温和且生物兼容的光诱导单电子转移(SET)途径,以及对多种自由基的相匹配噬性。考虑到N-杂环碳烯(NHCs)化学空间的广泛性以及依赖ThDP的蛋白质种类的多样性,化学模拟ThDP依赖性生物催化为探索新的自然转化提供了广阔的研究平台。此外,蛋白质支架的可编程性和可演变性为开发含有化学反应合成NHC辅助因子的人工酶开辟了巨大潜力。 原文详情:https://www.nature.com/articles/s41586-024-08399-5

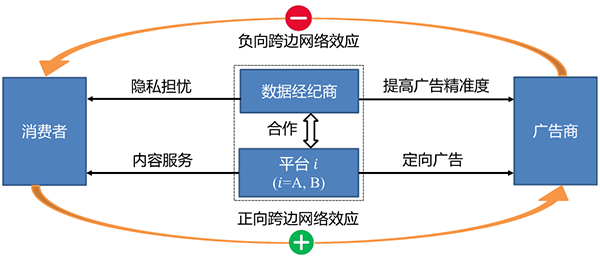

图 数据经纪商和双边平台之间的数据合作关系 数据作为一种新型生产要素,已成为推动新质生产力发展的重要引擎。要充分激活数据要素潜能并实现其经济价值,推动数据的市场化流通和多方合作至关重要。然而,与传统生产要素不同,数据要素在流通过程中呈现出价值异质性、正外部性、隐私负外部性和非竞争性等特征。这些特征不仅使数据的价值衡量和定价难以标准化,也为探究数据的流通和不同市场主体间的合作带来挑战。 在国家自然科学基金项目(批准号:72301267、72301264)等资助下,中国科学技术大学余玉刚教授、张鑫副教授、程丽红博士后与海外合作者围绕数据要素流通和合作机制进行了深入研究,取得了以下研究成果: (1)针对数据要素的正外部性和非竞争性,构建了包含数据经纪商和竞争性数据需求方的多主体动态博弈模型,为数据经纪商的最优数据产品线设计和定价策略提供理论指导工具。对数据流通和下游市场竞争的影响分析,有助于数据经纪商在多方需求下实现数据共享与竞争的平衡和数据资源的有效配置。 (2)研究发现,数据定价受数据量、外部性强度和市场竞争强度的影响,尤其在高外部性和激烈竞争环境下,数据经纪商倾向于以高价独家出售数据,导致数据流通受限并加剧“数据垄断”风险。这一发现强调了市场约束对数据定价的影响,为引入第三方制定透明定价标准以促进公平竞争的政策提供理论支持。 (3)进一步地,构建了在双边市场环境中平台和数据经纪商的多主体序贯博弈模型,分析了数据要素的隐私负外部性特征对平台与数据经纪商之间合作机制的影响(图)。研究表明,较强的隐私负外部性可能推动双边平台与数据经纪商的合作,但数据合作对消费者福利的影响取决于平台的收益模式。这为平台在保护用户隐私与推动数据合作共享之间的平衡提供了参考,进一步强调了隐私管理在数据流通中的重要作用。 上述研究成果以“祝福还是诅咒?数据服务商对出版商竞争的影响(Blessing or Curse? Implications of Data Brokers for Publisher Competition)”和“合作还是不合作?双边市场中的平台与数据经纪商之间的合作关系(To Partner or Not to Partner? The Partnership Between Platforms and Data Brokers in Two-Sided Markets)”为题,分别于2024年4月和11月在《信息系统研究》(Information Systems Research)在线发表。论文链接:https://doi.org/10.1287/isre.2022.0227和https://doi.org/10.1287/isre.2022.0470。 该研究聚焦数据要素新特征,探讨了数据市场中不同经济主体间的策略性互动,为数据要素流通和数据市场治理提供了理论基础。

服务业是许多国家的支柱型产业之一,是经济稳定增长的重要基础。服务质量不高是服务业发展面临的痛点和难点问题之一。在医疗、呼叫中心等顾客密集型服务中,提升服务质量往往意味着服务时间的延长,进而加重服务系统拥挤程度。传统观点认为,由分散式服务转向池化服务(将多个服务队列合并)机制能够缓解系统拥挤,从而激励代理人提高服务质量,进而提升系统效率。然而,上述两种服务机制的选择也会影响代理人对服务时间的决策。因此,探究不同服务机制对代理人决策行为与系统效率(代理人利润,顾客剩余和社会福利)的影响具有重要意义。 在国家自然科学基金项目(批准号:72001118)等资助下,天津大学王钟彬教授与海外合作者对顾客密集型服务代理场景下的池化服务机制开展研究,取得以下研究成果: (1)通过在传统池化服务机制中进一步考虑代理人对服务时间的动态调整,研究发现对于顾客期待值较低的服务,池化机制的确会刺激代理人提高服务质量,进而提升系统效率。然而,当顾客对服务期待值较高时,池化机制会导致对代理人和顾客均不利的“双输”局面,这对池化机制的有效性提出了挑战。 (2)针对传统池化服务机制的缺陷,提出了“双池化”(服务池化+奖金池化)机制对其进行优化。该机制将所有代理人的绩效奖金按一定比例放入共同的资金池进行平分,削弱了代理人降低服务质量的动机,从而实现代理人和顾客的“双赢”局面,为顾客密集型服务行业提供了更高效的服务机制。 (3)采用“排队博弈模型+行为实验”多方法融合的形式,通过行为实验验证了传统池化服务机制的局限性以及该研究提出的奖金池化机制的有效性,初步形成排队理论与行为实验相结合的分析框架,为当下服务业的服务代理激励模式提供理论支撑。 上述研究成果以“面向顾客密集型服务的池化代理(Pooling Agents for Customer-Intensive Services)”为题,于2023年6月发表在《运筹学》(Operations Research)。论文链接:https://doi.org/10.1287/opre.2022.2259。 该研究揭示了代理人理性决策对顾客效用和代理人总收益的负面影响,并提出了奖金池化机制作为解决方案,在理论上深化了对服务代理激励的认识,在实践上为池化服务机制的现实应用提供了针对性指导,为提升顾客效用和代理人总收益提供了实际可行的解决途径。

预测市场,又称信息市场,是一种通过交易合约来反映公众对未来不确定事件预期结果的市场机制。这一市场机制具备信息整合能力强和预测结果准确性高等特点,在众多领域具有广泛的应用场景,例如,在房地产市场中,大众对房价的预期可为政府制定宏观调控政策提供参考依据;在农业领域,天气预测市场能帮助农民提前应对和规避极端天气带来的风险,有效保障农作物的产量。交易价格在预测市场中发挥着至关重要的作用,它是信息传递和共享的关键媒介。研究市场价格的演化规律及其最终收敛价格的形成机制,对提升预测市场在各种应用场景中的效果与可信度具有重要意义。 在国家自然科学基金项目(批准号:71971132、72150002)等资助下,上海财经大学高建军副教授、香港中文大学(深圳)王子卓教授、福州大学吴伟平副教授与兴业银行于典博士合作,针对预测市场价格的解释性和收敛性问题开展研究,取得如下研究成果: (1)对预测市场的有效性及价格动态演化规律等基本特性进行系统地探讨,并在一般性预测市场中提出了一种新颖的基于多元效用的价格形成机制。该机制将对数市场评分规则(LMSR)等现有的几种自动化做市机制整合到一个统一的框架中。 (2)基于多元效用机制,在一个由有限数量且具有异质信念的风险厌恶交易者和一个做市商构成的一般性预测市场中,建立了交易者和做市商重复互动下预测市场价格的收敛结果。并证明了交易者的财富过程将收敛到某一极限财富分配状态,且这一极限财富分配符合由所有市场参与者效用定义的帕累托有效边界。这为解读预测市场价格提供了新的视角。 (3)在指数效用函数和基于风险测度等多种不同市场模型下,通过收敛价格的解析和数值结果,揭示了不同市场模型对收敛价格的影响。 上述研究成果以“预测市场的价格可解释性:收敛分析(Price Interpretability of Prediction Markets: A Convergence Analysis)”为题,于2024年6月10日在线发表于《运筹学》(Operations Research)。论文链接:https://doi.org/10.1287/opre.2022.0417。 该研究为预测市场的设计者调整做市机制提供了有效参考,从而提升市场信息的搜集效率,对我国提升宏观政策调控效果、促进农业发展、维护金融市场稳定等具有重要的指导意义。